Η Ελλάδα έχει ξεπεράσει σε ικανοποιητικό βαθμό τις πρόσφατες κρίσεις, σύμφωνα με τον ΟΟΣΑ, ο οποίος μία ημέρα μετά την έκθεσή του για την παγκόσμια οικονομία, επιχειρεί την “ακτινογραφία” της ελληνικής οικονομίας.

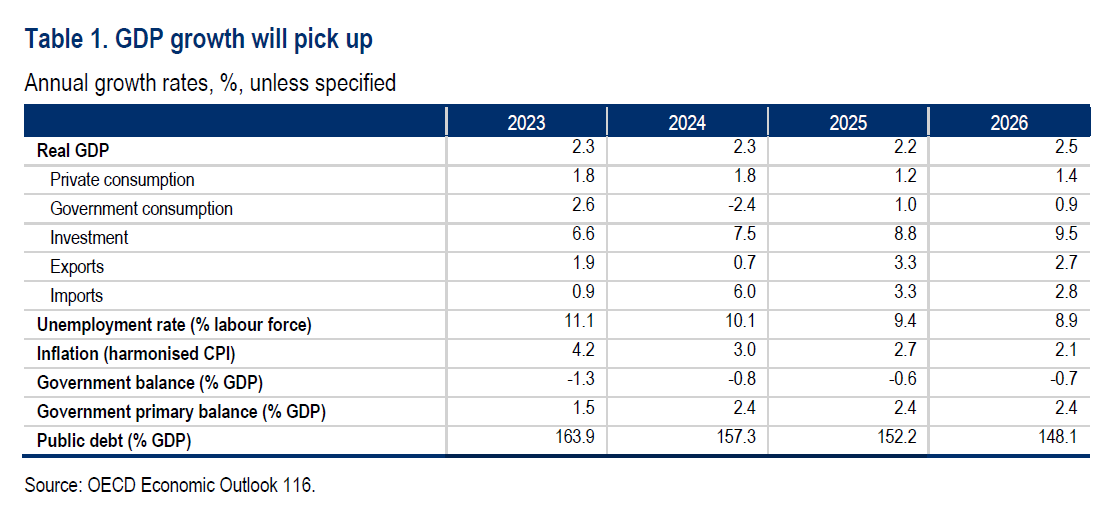

Υπενθυμίζεται ότι ο ΟΟΣΑ, αναμένει το ελληνικό ΑΕΠ να αυξηθεί κατά 2,3% το 2024, 2,2% το 2025 και 2,5% το 2026, καθώς η αύξηση του διαθέσιμου εισοδήματος θα ενισχύσει την κατανάλωση, καθώς η στενή αγορά εργασίας και οι αυξήσεις του κατώτατου μισθού στηρίζουν τους μισθούς.

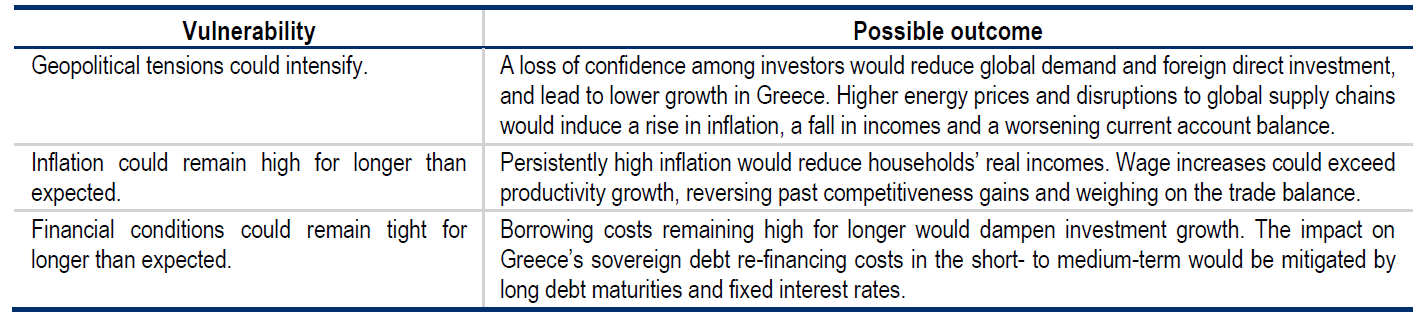

Οι συνέπειες από τους 3 βασικούς κινδύνους παγκοσμίως σύμφωνα με τον ΟΟΣΑ

Στη βαθύτερη ανάλυσή του για την Ελλάδα, ο ΟΟΣΑ επιχειρεί να σκιαγραφήσει την πιθανή συνέπεια σε κάθε κίνδυνο – ευπάθεια που συμβαίνει παγκοσμίως.

Στον πρώτο κίνδυνο, δηλαδή την πιθανή κλιμάκωση των γεωπολιτικών εντάσεων, ο ΟΟΣΑ εκτιμά ότι η απώλεια εμπιστοσύνης μεταξύ των επενδυτών θα μείωνε την παγκόσμια ζήτηση και τις άμεσες ξένες επενδύσεις, που θα οδηγήσουν σε χαμηλότερη ανάπτυξη στην Ελλάδα. Επίσης, οι υψηλότερες τιμές ενέργειας και οι διαταραχές στις παγκόσμιες αλυσίδες εφοδιασμού θα προκαλούσαν αύξηση του πληθωρισμού, πτώση των εισοδημάτων και επιδείνωση του ισοζυγίου τρεχουσών συναλλαγών.

Στον δεύτερο κίνδυνο, εντάσσει την πιθανότητα ο πληθωρισμός να παραμείνει υψηλός για περισσότερο από το αναμενόμενο. Σε αυτό το σενάριο, ο επίμονα υψηλός πληθωρισμός θα μείωνε τα πραγματικά εισοδήματα των νοικοκυριών στην Ελλάδα (και αλλού). Οι αυξήσεις στους μισθούς θα μπορούσαν να ξεπεράσουν την αύξηση της παραγωγικότητας, εξανεμίζοντας τα προηγούμενα κέρδη ανταγωνιστικότητας και επιβαρύνοντας το εμπορικό ισοζύγιο.

Στο τρίτο σενάριο ευπάθειας, ο ΟΟΣΑ εντάσσει την πιθανότητα οι οικονομικές συνθήκες να παραμείνουν δύσκολες περισσότερο από το αναμενόμενο. Σε αυτήν την περίπτωση, το κόστος δανεισμού, που θα παραμείνει υψηλό για μεγαλύτερο χρονικό διάστημα, θα περιόριζε την ανάπτυξη των επενδύσεων. Ο αντίκτυπος στο κόστος αναχρηματοδότησης του δημόσιου χρέους της Ελλάδας βραχυπρόθεσμα και μεσοπρόθεσμα θα μετριαστεί από τις μεγάλες λήξεις χρέους και τα σταθερά επιτόκια.

Πτωτικό το ισοζύγιο των κινδύνων

Σύμφωνα με τον ΟΟΣΑ, όπως και σε άλλες χώρες του ΟΟΣΑ, οι επιχειρήσεις έχουν πληγεί από δύο συνεχόμενα σοκ, καθώς την πανδημία ακολούθησε αμέσως ο πόλεμος στην Ουκρανία και οι εισαγωγικές πιέσεις στις τιμές.

Το υψηλό κόστος των εισροών, συμπεριλαμβανομένης της ενέργειας, έχει επηρεάσει τα οικονομικά αποθέματα ασφαλείας και ορισμένες επιχειρήσεις θα αντιμετωπίσουν προκλήσεις ρευστότητας και φερεγγυότητας που θα μπορούσαν ενδεχομένως να τις οδηγήσουν σε χρεοκοπία. Τα νοικοκυριά αντιμετωπίζουν υψηλότερο κόστος εξυπηρέτησης του χρέους που μπορεί να γίνει δύσκολο να καλυφθεί.

Εν τω μεταξύ, οι άμεσοι μακροοικονομικοί κίνδυνοι από τον πόλεμο της Ρωσίας κατά της Ουκρανίας είναι περιορισμένοι, καθώς το εμπόριο αγαθών της Ελλάδας με τη Ρωσία και την Ουκρανία είναι μέτριο.

Η υλοποίηση των μεταρρυθμίσεων και των επενδύσεων του Σχεδίου Ανάκαμψης και Ανθεκτικότητας της Ελλάδας «Greece 2.0», συμπεριλαμβανομένης της εκταμίευσης δανειακών κεφαλαίων προς τις επιχειρήσεις, βρίσκεται επί του παρόντος σε καλό δρόμο, αλλά πιθανές καθυστερήσεις θα μπορούσαν να δημιουργήσουν κινδύνους για τις επενδύσεις και τη δυνητική ανάπτυξη.

Νέα ακραία καιρικά φαινόμενα, όπως οι πλημμύρες του περασμένου έτους στη Θεσσαλία, γίνονται πιο πιθανά λόγω της κρίσης του κλίματος και θα μπορούσαν να διαταράξουν την παραγωγή και να μειώσουν την εγχώρια ζήτηση. Μια πιθανή ανάγκη του δημόσιου τομέα να αναλάβει μέρος των ζημιών του ιδιωτικού τομέα από την κλιματική αλλαγή μπορεί να συνεπάγεται πρόσθετο δημοσιονομικό κόστος.

Τέλος, σημαντικές πιθανές κρίσεις θα μπορούσαν επίσης να αλλάξουν τις προοπτικές. Αρκετοί κίνδυνοι – συμπεριλαμβανομένης της έξαρσης των γεωπολιτικών εντάσεων, της βραδύτερης ανάπτυξης μεταξύ των κύριων εμπορικών εταίρων της Ελλάδας ή της επιδείνωσης της ανταγωνιστικότητας της Ελλάδας λόγω της αύξησης των μισθών που υπερβαίνει τα κέρδη παραγωγικότητας – θα μπορούσαν να αποδυναμώσουν την ανάπτυξη των εξαγωγών και να διευρύνουν το μεγάλο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών.

Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών είχε διευρυνθεί για πρώτη φορά από το 2019 εν μέσω ενός αυξανόμενου εμπορικού ελλείμματος – πρώτα λόγω της αναταραχής που προκάλεσε η πανδημία στον τουρισμό και των αυξανόμενων τιμών για τις εισαγωγές ενέργειας μετά την εισβολή της Ρωσίας στην Ουκρανία. Παρά τη σημαντική μείωση το 2023, με τη μείωση των τιμών της ενέργειας και την περαιτέρω ανάπτυξη του τουρισμού, το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών παρέμεινε στο 6,5% του ΑΕΠ το 2023.

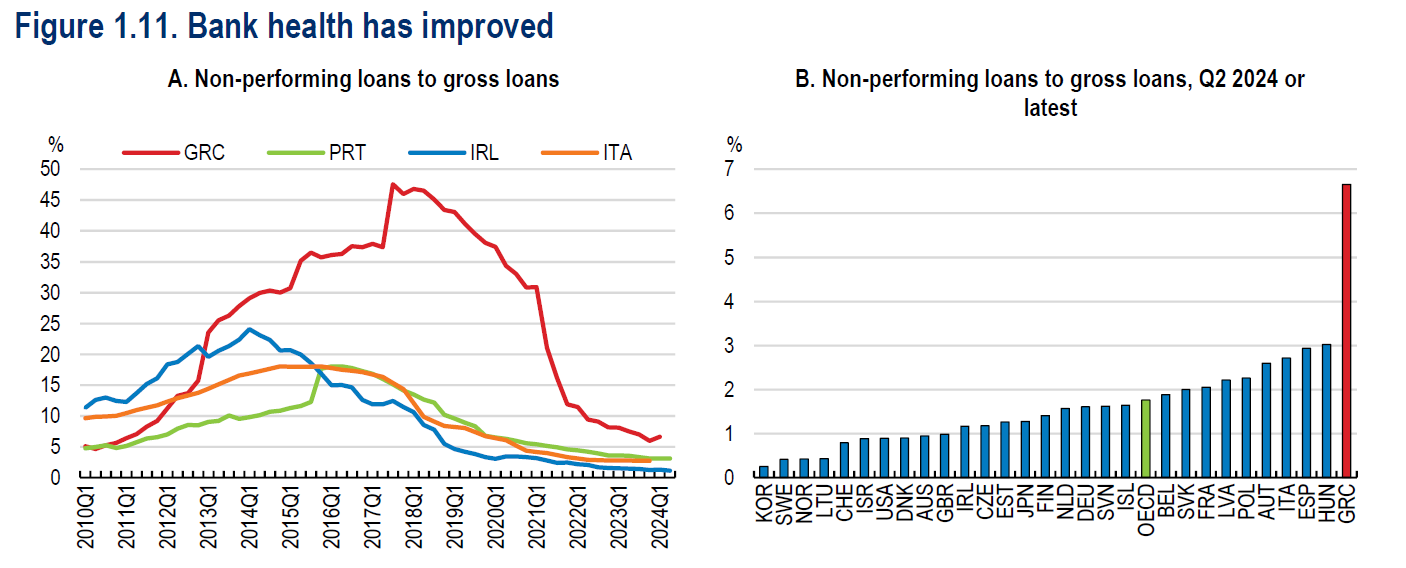

Βελτιώνεται ο τραπεζικός κλάδος

Η ανθεκτικότητα του χρηματοπιστωτικού συστήματος της Ελλάδας έχει βελτιωθεί σημαντικά από το 2007, σύμφωνα με τον ΟΟΣΑ. Οι δείκτες χρηματοοικονομικής ευρωστίας δείχνουν ανάκαμψη από την έναρξη της κρίσης δημόσιου χρέους το 2010 και οι αξιολογήσεις πιστοληπτικής ικανότητας των μεγάλων ελληνικών τραπεζών έχουν βελτιωθεί τα τελευταία χρόνια.

Η τιτλοποίηση χαρτοφυλακίων μη εξυπηρετούμενων δανείων (NPL) των τραπεζών στο πλαίσιο του Ελληνικού Σχεδίου Προστασίας Περιουσιακών Στοιχείων («Ηρακλής») επέτρεψε στον δείκτη NPLs να μειωθεί στο 6,9% έως τον Ιούνιο του 2024 – από το ανώτατο όριο στο 49,1% τον Μάρτιο του 2017.

Ωστόσο, τα τρέχοντα επίπεδα NPLs παραμένουν πολύ πάνω από τους μέσους όρους του ΟΟΣΑ και της ζώνης του ευρώ. Το πρόγραμμα Ηρακλής ανανεώθηκε το 2024, αλλά πρόσθετες ενέργειες πολιτικής θα μπορούσαν να βελτιώσουν περαιτέρω τις διαδικασίες αναδιάρθρωσης δανείων και αφερεγγυότητας, καθώς και τη διαχείριση των NPLs, που τώρα τα διαχειρίζονται εταιρείες εξυπηρέτησης πιστώσεων.

Η κερδοφορία και οι δείκτες κεφαλαίου των τραπεζών έχουν επίσης βελτιωθεί, αν και οι δείκτες κεφαλαίου παραμένουν κάτω από τον μέσο όρο του ΟΟΣΑ. Οι αποδόσεις των περιουσιακών στοιχείων και των ιδίων κεφαλαίων αυξήθηκαν περαιτέρω το 2023, λόγω της ταχείας ανατιμολόγησης των δανείων με ρυθμιζόμενα επιτόκια και συνοδεύονται από διεύρυνση των καθαρών επιτοκιακών περιθωρίων και αυξανόμενες καταθέσεις.

Παρά το περιβάλλον υψηλού επιτοκίου, η επιστροφή στην επενδυτική βαθμίδα το δεύτερο εξάμηνο του 2023 συνέβαλε στην περαιτέρω μείωση των αποδόσεων των κρατικών και τραπεζικών ομολόγων και διευκόλυνε την πρόσβαση των ελληνικών τραπεζών στις κεφαλαιαγορές.

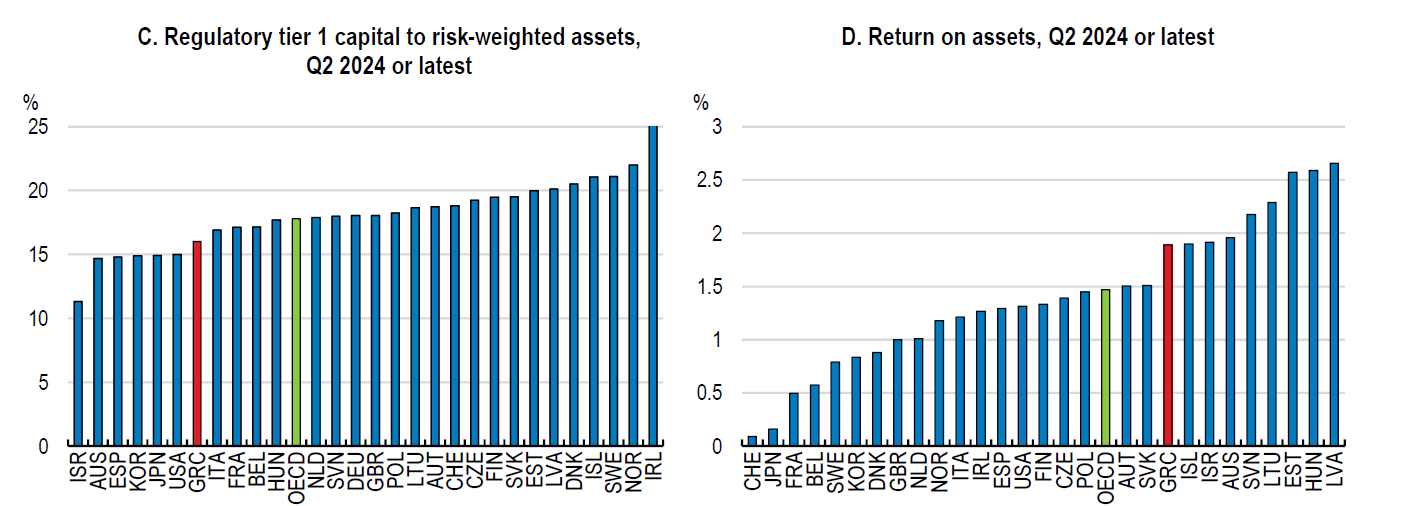

Οι τραπεζικές προκλήσεις

Ωστόσο, η μακροπρόθεσμη κερδοφορία και η κεφαλαιακή επάρκεια παραμένουν πιθανές πηγές ανησυχίας. Η ποιότητα των προληπτικών ιδίων κεφαλαίων των ελληνικών τραπεζών παραμένει χαμηλή, αποδυναμώνοντας την ικανότητα απορρόφησης ζημιών του τραπεζικού συστήματος. Υπενθυμίζεται εδώ ότι τον Ιούνιο του 2024 οι αναβαλλόμενες φορολογικές πιστώσεις (DTC), οι ειδικές αναβαλλόμενες φορολογικές απαιτήσεις με εγγύηση του κράτους σε περίπτωση δηλωμένων ζημιών, αντιπροσώπευαν το 41% των συνολικών προληπτικών ιδίων κεφαλαίων (μείωση από 52% τον Δεκέμβριο του 2022).

Οι DTC προκύπτουν από τον συμψηφισμό προηγούμενων ζημιών με φορολογικές υποχρεώσεις, για ζημίες που προκύπτουν από την αναδιάρθρωση των ελληνικών κρατικών ομολόγων ή παλαιότερα επισφαλή δάνεια. Ωστόσο, σε ένα δυσμενές σενάριο όπου η υγεία των τραπεζών επρόκειτο να επιδεινωθεί, τα DTC θα μπορούσαν να αποθαρρύνουν τις τράπεζες από τη διάθεση των μη εξυπηρετούμενων δανείων, καθώς αυτό θα οδηγούσε σε πρόσθετες καθαρές λογιστικές ζημίες, οι οποίες θα μπορούσαν να οδηγήσουν τις τράπεζες στην έκδοση μετοχών υπέρ της κυβέρνησης και στο dilution των υφιστάμενων μετόχων. Επιπλέον, άλλες αναβαλλόμενες φορολογικές απαιτήσεις περιλαμβάνονται στα προληπτικά ίδια κεφάλαια των ελληνικών τραπεζικών ομίλων, που αντιπροσωπεύουν περίπου το 9% των συνολικών προληπτικών ιδίων κεφαλαίων τους.

Η έκθεση των ελληνικών τραπεζών στο δημόσιο χρέος παραμένει υψηλή. Τα ελληνικά κρατικά χρεόγραφα αντιπροσώπευαν το 10% του ενεργητικού του τραπεζικού συστήματος στις αρχές του 2024, υψηλότερα από τον μέσο όρο της ζώνης του ευρώ (2,8%). Η σύνεση όσον αφορά τις διανομές μερισμάτων και η ενεργοποίηση ενός αντικυκλικού κεφαλαιακού αποθέματος θα βοηθούσε στην περαιτέρω αύξηση της ανθεκτικότητας των τραπεζών, σύμφωνα με τον ΟΟΣΑ.

Οι εξελίξεις στα μη εξυπηρετούμενα δάνεια, συμπεριλαμβανομένου του τμήματος που είναι απίθανο να πληρωθεί, θα πρέπει να παρακολουθούνται στενά. Στο μέλλον, η θετική επίδραση των αυξημένων επιτοκίων στα καθαρά επιτοκιακά περιθώρια και το κεφάλαιο είναι πιθανό να μειωθεί υπό το φως της πρόσφατης σταδιακής αλλαγής της νομισματικής πολιτικής και της ωρίμανσης των πράξεων TLTRO III που επέτρεψε στις τράπεζες να επωφεληθούν από το χαμηλό κόστος χρηματοδότησης και την αυξημένη ρευστότητα .

Η καθαρή εισροή νέων NPLs ήταν ελαφρώς θετική το 2023 και, για τις μικρότερες τράπεζες (λιγότερο σημαντικά ιδρύματα ή LSI), ο δείκτης NPLs, αν και μειώθηκε, παρέμεινε ιδιαίτερα υψηλός, διαμορφωμένος στο 36,4% τον Ιούνιο του 2024. Οι αρχές θα πρέπει επίσης να συνεχίσουν να παρακολουθούν προσεκτικά την απόδοση των τιτλοποιημένων NPLs.

Πηγή: ΟΤ

{kind=link}